En ces temps de rentrée scolaire , la question du coût de l’assurance scolaire et de son aspect obligatoire ou facultatif se pose. Si le prix de cette assurance qui peut être variable constitue une préoccupation financière pour les parents, c’est l’analyse du niveau de garanties qui doit en premier orienter la famille avant de signer un contrat.

Quels risques sont pris en charge et sous quelles conditions?

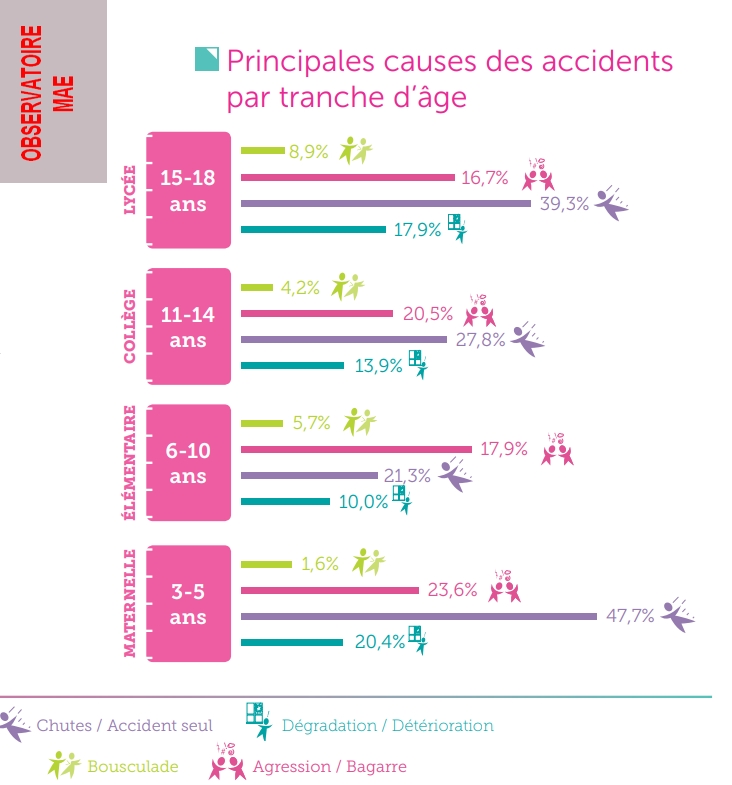

Mais, tout d’abord, quels sont les accidents les plus fréquemment constatés en milieu scolaire?

À partir des faits générateurs d’accidents : lieux de survenance, nature des dommages, …, l’Observatoire MAE* établit, chaque année, une analyse des accidents survenus en milieu scolaire, depuis la maternelle jusqu’au lycée.

Une infographie est publiée en juillet 2024 par la MAE (accessible ICI)

RAPPELS

L’an passé, la MAE attirait déjà l’attention des familles sur divers points générateurs d’accidents:

Attention aux chutes d’élèves !

Selon l’observatoire de la MAE, c’est la chute de l’élève qui est à l’origine la plus fréquente d’un accident : ces chutes représentent la moitié des accidents chez les maternelles (47,7%) et plus d’un tiers chez les lycéens.

Des accidents plus graves au lycée qu’en maternelle

Pour les maternelles et les écoliers, 1 accident sur 5 concerne les dents, et 1 accident sur 8 concerne le bris des lunettes. Cependant, la probabilité d’invalidité est la plus forte au lycée, près de 15%, souligne la MAE.

Les garçons plus concernés par les accidents que les filles

Si 4 filles sur 10 sont concernées par un accident en maternelle, ce sont près de 7 garçons sur 10 qui sont concernés par les accidents au collège et au lycée.

Les accidents surviennent aussi sur le chemin de l’école…

En maternelle, 8 accidents sur 10 surviennent dans la cour de récréation précise la MAE.

Au lycée, plus de 25% des accidents ont lieu dans la cour. Les plus âgés sont également exposés sur leur trajet école-domicile en lien avec leur autonomie, ou lors des activités sportives scolaires.

…Mais ailleurs également

Chez les maternelles et élémentaires, plus d’un tiers des accidents surviennent lorsque l’enfant est en train de jouer.

Chez les 15-18 ans, plus de la moitié des accidents ont lieu durant la pratique d’un sport, et particulièrement un sport collectif.

« Quel que soit leur âge, indique la MAE, tous les enfants sont exposés lorsqu’ils se trouvent sur la voie publique, qu’ils soient piétons ou cyclistes ».

OBLIGATOIRE OU FACULTATIVE? POUR QUELLES GARANTIES, ET AVEC QUELLE FORMULE?

L’assurance scolaire, pas obligatoire mais fortement conseillée

Si l’assurance scolaire n’est pas obligatoire pour tout ce qui concerne le temps scolaire, il en va autrement des activités organisées sur le temps extra-scolaire ou périscolaire. Participer au voyage scolaire qui dépasse les horaires de classe, fréquenter « l’étude du soir », ou la restauration scolaire constituent des activités qui nécessitent impérativement une assurance spécifique.

Cependant, aller à la piscine sur le temps scolaire, ou à la bibliothèque extérieure à l’école, ou encore au gymnase pendant le temps scolaire est considéré comme activité de l’école sans obligation d’assurance scolaire. En outre, l’établissement peut avoir souscrit une garantie collective auprès d’organismes coopératifs qui couvrent les risques encourus.

Bien analyser les garanties du contrat et le type d’assurance

Comment mon enfant est-il couvert dans le cadre de mon assurance ? Est-ce que les garanties proposées par mon contrat « habitation » suffisent à protéger l’élève dans toutes les circonstances ? Quelle est la franchise qui s’applique ?…

Il y a beaucoup de questions à se poser en matière d’assurance scolaire et les différences de coûts entre les contrats peuvent s’expliquer par les garanties proposées. D’où l’importance de bien lire le contrat avant de signer ou de poser les bonnes questions à votre assureur.

Remboursement des soins dès le 1er euro de dépense ?

Obligation d’identification du tiers dans le cadre de l’accident ?

Assistance rapatriement en cas de séjour scolaire ?

Prise en charge des vêtements endommagés et à quelles conditions ?

Prise en charge des lunettes de vue ?

Accompagnement de l’élève en véhicule à l’école si nécesssaire ?

Frais de garde de l’enfant malade, durée et conditions ?

Accidents durant le transport scolaire ?

Assistance à titre psychologique ?

Litiges d’ordre juridiques liés aux nouvelles technologies d’information ?

Prise en compte du « harcèlement »?

…

Différentes garanties et différentes formules

La DGCCRF rappelle les risques couverts par les différents types d’assurance scolaire qui réunissent deux types de garanties :

- une garantie responsabilité civile, qui couvre les conséquences des dommages que l’enfant pourrait causer à autrui ;

- une garantie individuelle accident, qui couvre les dommages corporels subis par l’enfant, qu’il y ait un responsable ou non.

Il existe deux formules, plus ou moins étendues :

- assurance scolaire : l’enfant est assuré seulement si l’accident survient pendant les activités organisées par l’établissement ou sur le chemin de l’école ;

- assurance scolaire et extrascolaire : l’enfant est assuré toute l’année en toutes circonstances : à l’école, chez vous, lors de ses loisirs, en vacances, etc., sauf lorsqu’il exerce une activité professionnelle rémunérée.

Il est conseillé aux familles de vérifier si le contrat proposé comprend des garanties relatives à l’assistance, permettant notamment à l’enfant blessé ou malade de poursuivre sa scolarité à domicile, couvrant le vol de l’instrument de musique ou du cartable, etc.

Assurer les risques encourus par l’élève, mais aussi les dommages qu’il pourrait causer

La responsabilité civile est souvent présente dans le contrat « multirisques habitation », mais ne couvre pas les dommages corporels que pourrait subir l’élève. Il faut donc questionner votre assureur à ce sujet. Il est important d’avoir une prise en charge des risques d’invalidité suite à une chute, ou d’autres préjudices éventuels : douleur, esthétique, psychologique, …

Le choix de l’organisme assureur est libre.

Vous pouvez vous adresser à une compagnie d’assurance ou à une mutuelle, soit directement, soit par l’intermédiaire d’une association de parents d’élèves, rappelle la DGCCRF.

Les différentes garanties (responsabilité civile, garantie individuelle accident, etc.) peuvent faire l’objet de contrats distincts, ou bien être regroupées au sein d’un seul et même contrat d’assurance scolaire. C’est généralement le cas lorsque les parents adhèrent à un contrat proposé par une association de parents d’élèves ou par un établissement d’enseignement privé.

Dans les établissements scolaires publics, la diffusion de documents d’assurance par les associations de parents d’élèves est réglementée.

Attention, l’enseignement privé peut posséder des règles différentes

Les règles évoquées plus haut ne sont valables que pour les établissements publics, chaque établissement privé fixe ses propres règles d’assurance.

*Créée en 1932 par des enseignants la Mutuelle Assurance de l’Ecole, MAE, est un assureur mutualiste issu de l’économie sociale et solidaire.