S’il était habituel de considérer la commune et le conseil municipal comme « décideurs » en matière de taux d’impôt foncier (sur les propriétés bâties comme non bâties), depuis ces dernières années, il faut prendre en compte le niveau des intercommunalités pour bien identifier les acteurs de l’impôt foncier local. Un paysage fiscal un peu complexe !

Que sont les intercommunalités ?

Définition de l’INSEE : « Les établissements publics de coopération intercommunale (EPCI) sont des structures administratives permettant à plusieurs communes d’exercer des compétences en commun.

Ils sont soumis à des règles communes, homogènes et comparables à celles de collectivités locales. Les communautés urbaines, communautés d’agglomération, communautés de communes, syndicats d’agglomération nouvelle, syndicats de communes et les syndicats mixtes sont des EPCI.

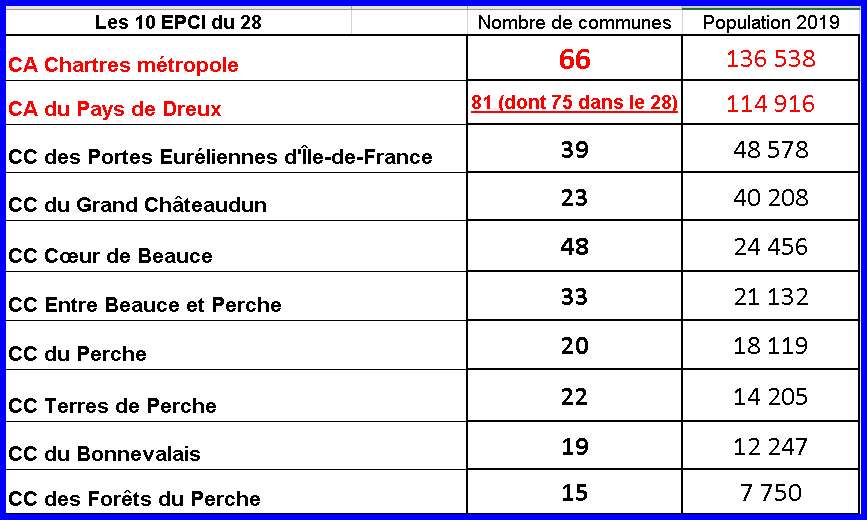

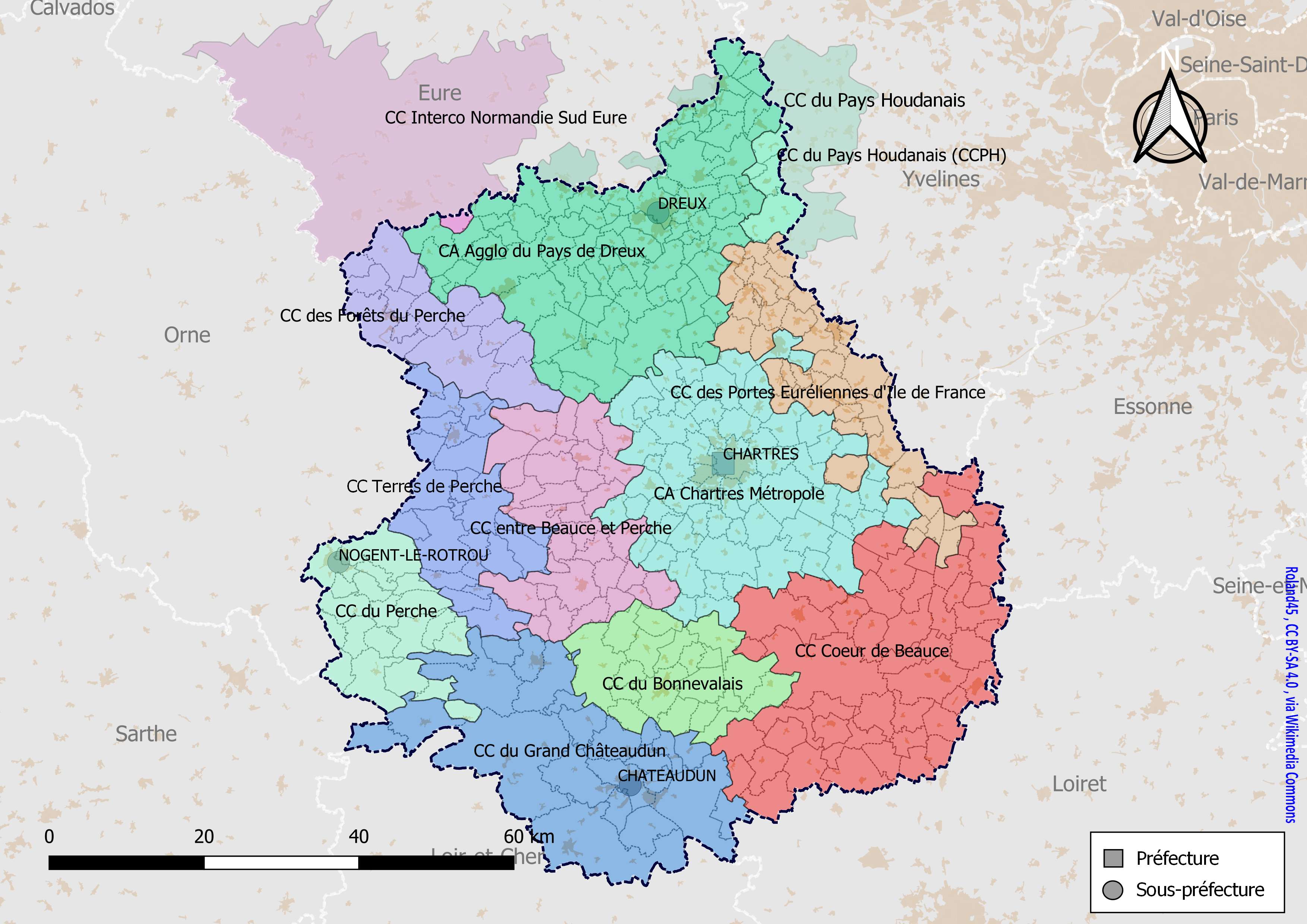

Il y a 10 communautés en Eure-et-Loir qui « lèvent » l’impôt:

– 2 communautés d’agglomération (CA) , Chartres et Dreux.

– Et 8 communautés de communes (CC).

Attention, les données de population ont évolué depuis 2019.

Des intercommunalités qui ont évolué au fil des réformes

On connait plutôt bien et de longue date, les regroupements de communes pour exercer une mission précise : gérer les écoles publiques, produire et distribuer de l’eau potable, gérer l’assainissement, ou les déchets, … tous les SYROM, SICTOM, SIEA, SIRP, … aux acronymes peu lisibles pour le citoyen, mais présents sur le territoire depuis des décennies pour certains syndicats intercommunaux créés après la seconde guerre mondiale.

Mais beaucoup d’eau a coulé depuis la création des premières intercommunalités de type communuatire, dans les années 90 en France.

Après de nombreuses étapes, en 2015, une loi dénommée NOTRé, Nouvelle organisation de la République, a entraîné un regroupement obligatoire des communautés de communes existantes, sur la base d’un seuil minimal de population à 15 000 Habitants, sauf dérogation.

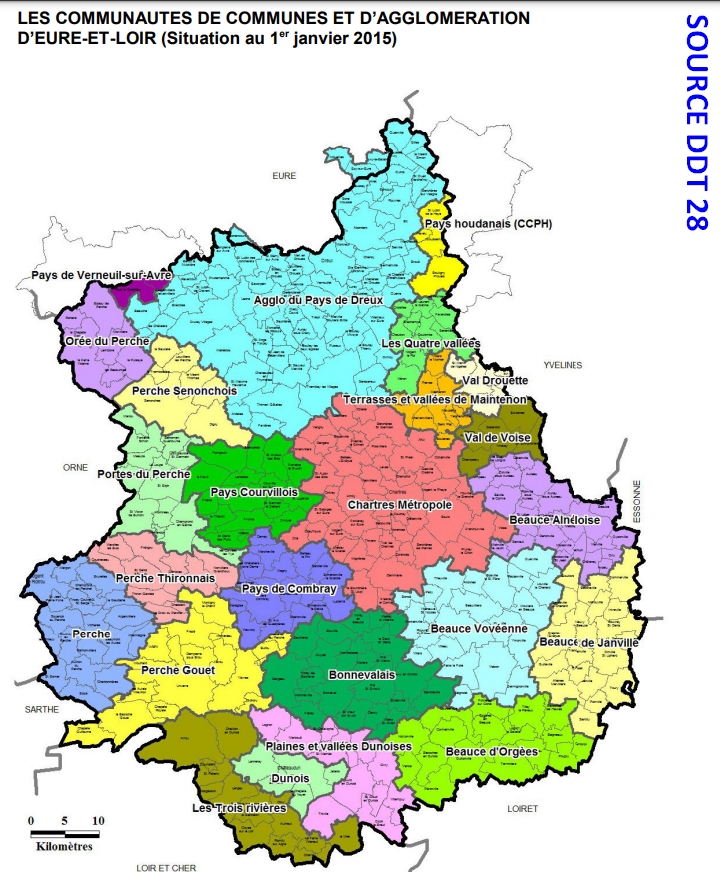

C’est ainsi que l’Eure-et Loir est passée de 22 à 10 communautés !

Des intercommunalités qui lèvent aussi des impôts…

Ces collectivités exercent des missions sur leur territoire et ont repris progressivement le travail effectué préalablement soit par les communes, soit par les syndicats intercommunaux.

Pour financer leur action, elles perçoivent les recettes provenant de différents impôts (en totalité, ou partiellement) :

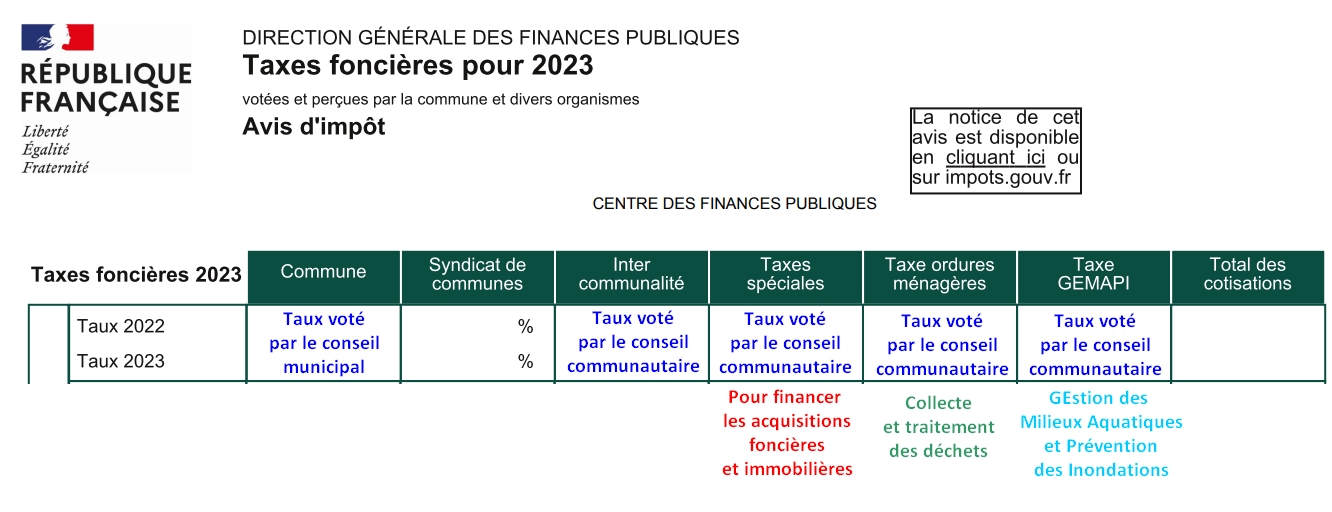

– taxe foncière sur les propriétés bâties, (appelée aussi « taxe ménages »)

– taxe foncière sur les propriétés non bâties (les terres agricoles, les terrains boisés, les terrains à bâtir, les mines et carrières, les étangs, les terrains de golf sans construction (depuis 2015), les jardins et les parcs,…)

– tous les impôts économiques concernant les entreprises.

– Taxe d’habitation sur les résidences secondaires, …

… Et perçoivent différentes taxes ou redevances

Ayant repris la compétence « déchets », (collecte, transport et/ou traitement) elles fixent et perçoivent les taxes d’enlèvement des ordures ménagères, ou les redevances.

Au titre des politiques de Gestion des Milieux Aquatiques et de la Prévention des Inondations, appelée GEMAPI, elles perçoivent une taxe du même nom.

Au titre de leur politique foncière et afin de financer leurs acquisitions , elles lèvent une « taxe spéciale ».

Tout ou partie des « taxes d’aménagement » payées par les contribuables lors de la réalisation d’un projet de construction peut leur être reversé,

Ayant parfois repris la gestion de l’eau et/ou de l’assainissement, elles facturent les prestations qui s’y rattachent, …

Concernant la mobilité (transports urbains ou interurbains) ces collectivités peuvent percevoir également un « versement mobilité » payée par les employeurs de 11 salariés et plus, privés comme publics.

La taxe de séjour peut aussi être perçue par les communautés.

Et d’autres fiscalités liées par exemple à des grands projets sur des territoires importants …

On le constate, ce niveau de regroupement des collectivités fixe et perçoit de nombreuses recettes concernant les particuliers. Ses décisions sont donc importantes pour la pression fiscale exercée sur un territoire donné. Pour bien mesurer l’évolution de la fiscalité locale, il faut donc bien analyser toutes les colonnes de la feuille d’impôts…

Des taux intercommunaux inférieurs aux taux communaux mais qui s’appliquent sur des bases très étendues

Si les taux fixés par ces collectivités sont plus faibles que ceux des communes, ils s’appliquent néanmoins à un territoire beaucoup plus vaste que ceux des communes, avec de nombreux contribuables. Et les taux intercommunaux s’ajoutent aux taux communaux.

Hausse du produit des taxes « ménages » : le foncier bâti en progression

Le produit des taxes « ménages » (versées par les particuliers) a atteint près de 41 milliards d’euros en 2022.

Ce sont les recettes de la taxe foncière sur le foncier bâti (TFPB) qui sont les plus dynamiques indiquent les services des Finances Publiques, en passant de 34,3 à 36,2 milliards d’Euros entre 2021 et 2022 (soit une progression de +5,6%). Elles représentent 54% des recettes de fiscalité locale directe. (La taxe foncière sur les propriétés non-bâties (TFNB) représente quant à elle 1 milliard d’euros de recettes fiscales.)

La fin de la taxe d’habitation sur les résidences principales

En 2023, la taxe d’habitation pour les résidences principales aura complètement disparu pour les derniers contribuables assujettis en 2022. Cette suppression a été engagée en 2018 et s’est étendue jusqu’en 2023, selon les catégories de contribuables.

« Cette mesure représente une baisse de prélèvements obligatoires de l’ordre de 18,5 milliards d’euros pour les ménages » indiquent les services des Finances Publiques.

La taxe d’habitation était perçue à hauteur de 14,8 milliards d’euros annuels par les communes, et de 6,8 milliards d’euros annuels par les établissements publics de coopération intercommunale (EPCI).

Elle est désormais compensée auprès des départements et des communautés par une fraction de TVA versée par l’Etat.

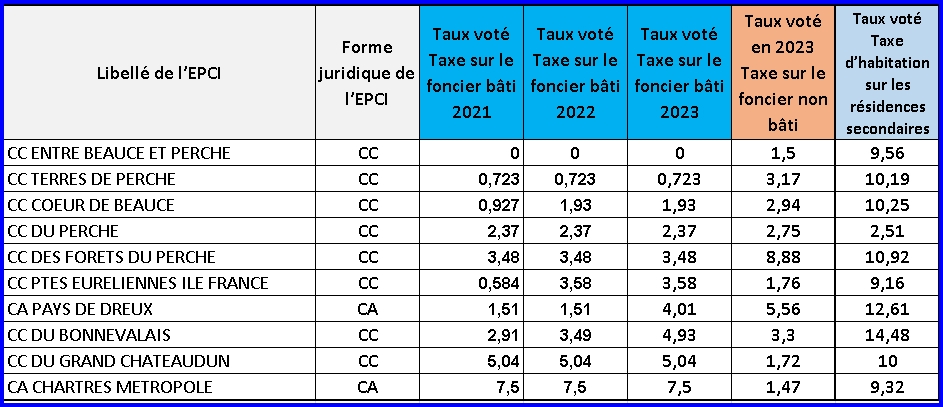

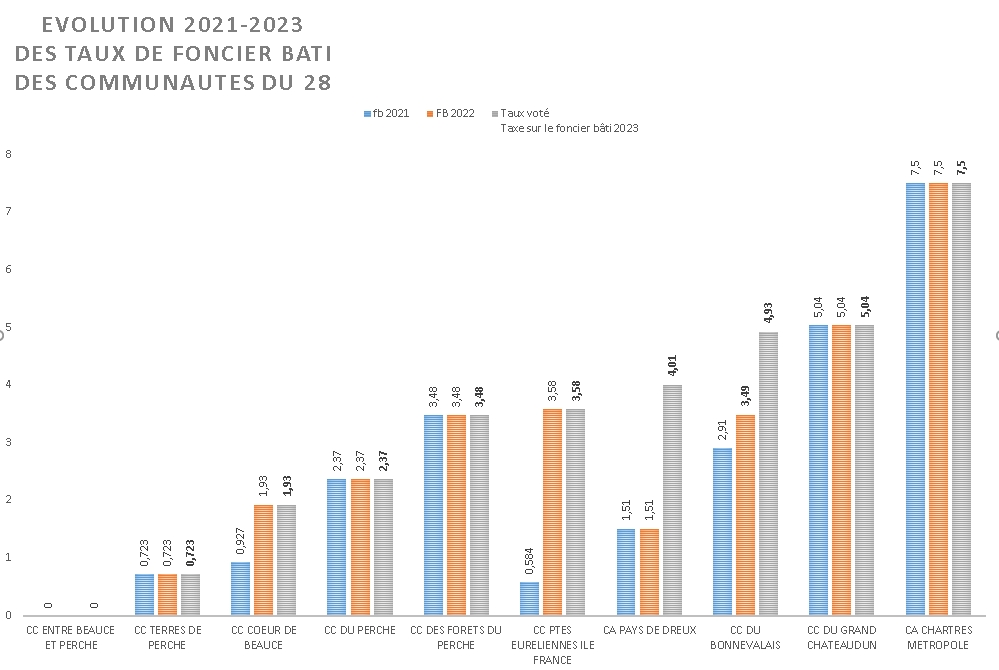

Quels taux de foncier bâti pour les 10 intercommunalités euréliennes

Ce tableau présente les taux de l’impôt foncier sur les propriétés bâties votés par les assemblées des élus communautaires euréliens au cours des 3 dernières années. Le taux de foncier non bâti, de même que le taux de la taxe d’habitation pour les résidences secondaires y sont également renseignés pour 2023.

Des taux différents selon les communautés

Pour le 28, en 20223, les taux de foncier bâti s’échelonnent entre 1,93% et 5,04%. Une communauté de communes ne lève pas cet impôt et donc son taux est à « zéro ».

Sur 3 années, on note que certaines communautés ont stabilisé leurs taux, quand d’autres ont fortement fait évoluer leur fiscalité ménages.

Les taux de fiscalité appliqués aux bases des différentes communautés peuvent varier en fonction de nombreux critères

– les compétences exercées sur son territoire, certains services comme l’enfance, la petit enfance, ou le scolaire, … entraînant de fortes dépenses dépenses de personnel, …

– la richesse des contribuables (particuliers et entreprises) des communes de son périmètre,

– le dynamisme des bases fiscales sur lesquelles s’appliquent les taux décidées par les élus et leurs valeurs,

– le niveau des recettes propres de la communauté liées aux tarifs des services proposés,

– les besoins de financement des projets d’investissement sur le territoire communautaire,

– la gestion de son endettement,

– les aides accordées par l’Etat, …

– les hausses des coûts des services liées à la revalorisation des salaires, à l’énérgie, … à la période très inflationniste actuelle.

– …

La hausse de 7,1% s’applique aussi sur les impôts et sur différentes taxes communautaires

En lien avec l’indice des prix, la hausse des valeurs foncières a été fixée à +7,1%, dans le cadre de la Loi de Finances 2023 votée par le Parlement. Cette hausse s’applique donc à toutes les taxes concernées par les valeurs cadastrales et aux impôts fonciers bâtis et non bâtis.

Et s’ajoute à l’augmentation des taux votés localement

Si pour faire face à ses besoins de financement, la communauté a dans le même temps augmenté ses taux entre 2022 et 2023, cette hausse des taux s’ajoute à celle de la valeur des bases.