Les épisodes d’inondation subis par les habitants dans de nombreuses régions françaises au cours des mois passés viennent nous rappeler l’urgence de la prise en compte du dérèglement climatique et de l’adaptation de nos comportements : déplacement, énergie, consommation, … mais également urbanisation et usage des sols.

Face au risque « inondation » il est particulièrement important pour les habitants situés en zone inondable de connaître la nature du risque, sa manifestation et les démarches à mettre en oeuvre dans les situations de crise.

Mais il s’avère également très important de procéder à une évaluation de ce risque dès que possible et de réduire ainsi la vulnérabilité de sa maison, ou de ses biens lors de la montée des eaux.

Pourquoi faire un diagnostic de la vulnérabilité de ma maison?

Le site « GEORISQUES » apporte des informations précises quant la réduction de la vulnérabilité d’un logement aux inondations. Il s’agit de « faire quelques travaux pour le rendre plus résistant face à de tels événements. Les occupants y seront ainsi plus en sécurité et pourront, en cas d’inondation, retrouver un logement habitable beaucoup plus vite. Comme l’habitation sera moins endommagée, le reste à charge après indemnisation de l’assureur sera aussi moins important. »

Quels sont les travaux à engager?

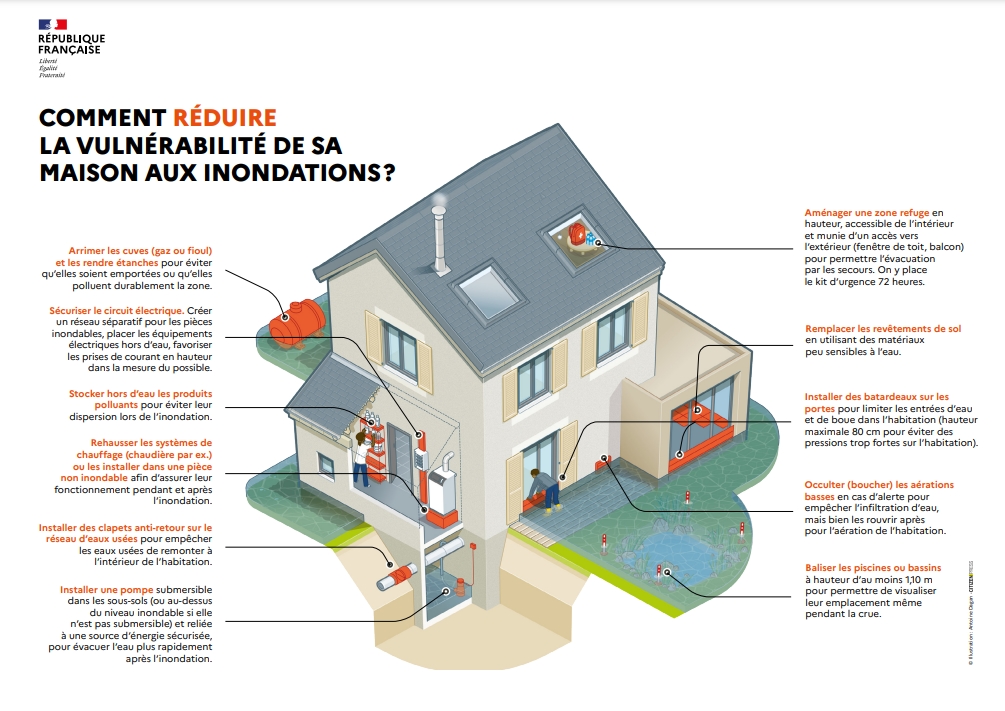

Ils peuvent concerner de nombreux aspects de votre maison:

- la sécurisation du circuit électrique, en séparant le réseau des pièces inondables de celui des autres pièces, en plaçant les équipements électriques au-dessus du niveau inondable, en favorisant les prises de courant en hauteur dans la mesure du possible ;

- le stockage en hauteur des produits polluants pour éviter la dispersion lors de l’inondation (fioul, carburant pour la tondeuse…);

- l’installation d’un système permettant de boucher temporairement les aérations basses en cas d’alerte, pour empêcher l’infiltration d’eau. Ces aérations devront être rouvertes après l’inondation, pour renouveler l’air et faciliter le séchage ;

- l’aménagement d’une zone de refuge en hauteur, accessible de l’intérieur et permettant de sortir (par un velux, un balcon…) lors de l’arrivée des secours. On y place le kit d’urgence 72H ;

- le balisage des piscines ou bassins pour pouvoir les visualiser même pendant l’inondation, alors que l’eau est trouble (pour éviter la noyade des secours, piquets suffisamment hauts aux 4 coins du bassin) ;

- l’installation de batardeaux (panneaux ou structures amovibles) sur les portes pour limiter les entrées d’eau et de boue dans l’habitation (hauteur max. 80 cm pour éviter des pressions trop fortes sur l’habitation) ;

- l’installation d’une pompe submersible dans les sous-sols (ou, si elle n’est pas submersible, au-dessus du niveau inondable), reliée à une source d’énergie sécurisée, pour évacuer l’eau plus rapidement après l’inondation ;

- l’installation de clapets anti-retour sur le réseau d’eaux usées, pour empêcher les eaux usées de remonter à l’intérieur de l’habitation (si les réseaux d’assainissement sont saturés, les eaux peuvent remonter au niveau des WC et éviers) ;

- l’arrimage des cuves (gaz ou fioul) et leur étanchéification pour éviter qu’elles ne soient emportées ou qu’elles ne polluent ;

- le remplacement des revêtements de sol et des menuiseries en utilisant des matériaux peu sensibles à l’eau (carrelage ou pierre, et non parquet ou moquette ; portes en PVC et non en bois) ;

- la rehausse des systèmes de chauffage (pompes à chaleur, chaudières, par exemple) ou leur installation dans une pièce non inondable, afin d’assurer leur fonctionnement pendant et après l’inondation.

Cliquer sur l’illustration ci-dessous pour télécharger l’infographie:

Autre infographie:

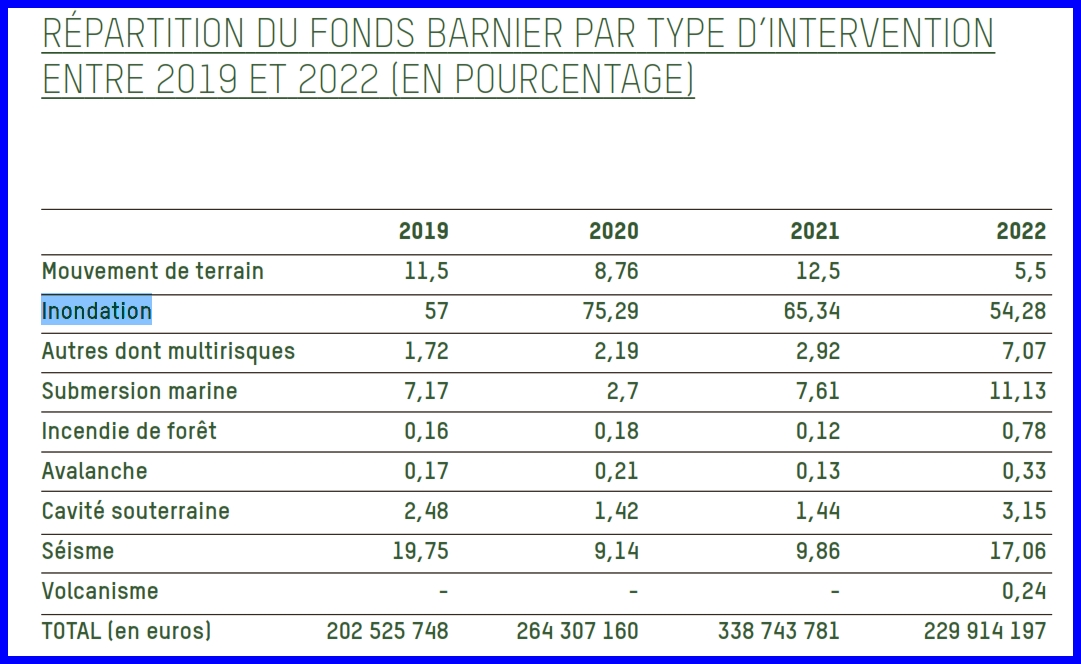

Le « fonds Barnier » : des aides possibles?

Ce fonds dont le nom officiel est « Fonds de prévention des risques naturels majeurs » (FPRNM) peut être mobilisé pour des dépenses d’investissement des collectivités territoriales, des petites entreprises, des particuliers, des établissements publics fonciers et des services de l’Etat afin des réaliser des études, des travaux ou des équipements de prévention ou de protection contre les risques naturels. Il peut également financer des actions d’information préventive sur les risques majeurs qui contribuent à développer la conscience du risque. »

Il est alimenté par un prélèvement sur les primes d’assurances (habitations,véhicules) et les cotisations additionnelles relatives à la garantie « catastrophes naturelles » CAT NAT. Il permet de financer différentes interventions dans des domaines variés : incendie, inondation, avalanche, glissement de terrain, …

Il permet notamment l’acquisition de maisons situées dans des zones particulièrement vulnérables et qui sont ensuite détruites.

Un fonds qui questionne

Il ne faut pas attendre de ce fonds des aides au niveau des particuliers pour effectuer des travaux d’amélioration de son habitat. Le règlement de ce fonds est fixé au niveau national avec une supervision par les DREAL (direction régionale de l’environnement, de l’aménagement et du logement ). Ce fonds ne prévoit par exemple aucune aide pour équiper sa maison de batardeaux et limiter ainsi les effets d’un envahissement par les eaux.

Pour la Région Centre Val de Loire, voici le lien pour accéder aux moyens de contact avec cette administration: https://www.centre-val-de-loire.developpement-durable.gouv.fr/contact-a433.html

Par contre, ce fonds va pouvoir être sollicité dans le cas de rachats immobiliers liés à des expropriations ou des acquisitions amiables en cas de bâtis situés dans des zones submersibles.

Il permet de procéder à l’acquisition amiable de biens exposés aux risques majeurs ou de biens sinistrés à plus de 50%, et au financement à hauteur de 50% des études, travaux et équipements de prévention et de protection des collectivités territoriales, à la condition que les communes en question soient couvertes par un Plan de Protection des Risques Naturels (PPRN) comme le rappelle la Caisse des Dépôts.

L’exemple du Pas-de- Calais

A la suite des inondations dans le Pas-de-calais, notre mouvement UFC QUE CHOISIR relevait: « l’inondation est la catastrophe naturelle qui entraîne le plus de dégâts. Elle représente le deuxième poste le plus coûteux du régime Cat Nat. L’année 2023 restera marquée par des inondations d’une ampleur inédite dans le Nord-Pas-de-Calais. Plus de 350 communes et 6 000 habitations ont été touchées, mais aussi des centaines d’entreprises, une cinquantaine d’exploitations agricoles… Fin novembre, la Caisse Centrale de Réassurance (CCR), qui assume la moitié de la note, estimait le coût des dégâts à 550 millions d’euros. Un montant astronomique pour le quidam, mais la routine ou presque pour la CCR. Entre 1982 et 2022, les inondations ont causé, à elles seules, près de 25 milliards d’euros de dommages, soit la moitié de la sinistralité totale liée aux catastrophes naturelles. »

Selon les cas, le type de contrat et l’assureur tous les assurés ne sont pas logés à la même enseigne. Voir l’article consacré à ce sujet sur le site national ICI

Cat-Nat : des surprimes en augmentation

Le fonds Barnier est alimenté par un prélèvement de 12 % sur la prime « catastrophes naturelles » des contrats d’assurance habitation et automobile.

Un arrêté publié en catimini à la fin de décembre 2024 a augmenté cette surprime appelée CAT NAT. De 5,5 % du montant du contrat en 1982 et 12 % aujourd’hui, elle est passée à 20 % au 1er janvier 2025 sur les contrats d’assurance habitation et professionnels, et de 6 à 9 % sur les garanties vol et incendie des contrats automobiles. « Pour le logement, un foyer paie 40 € en moyenne par an au lieu de 21 € aujourd’hui », précise Olivier Moustacakis, cofondateur du comparateur en ligne Assurland.com. Exposé ou non au risque, tout le monde s’acquitte de cette surprime. Sa revalorisation était demandée depuis longtemps par la CCR. « Elle va permettre de refaire les réserves de manière très progressive, en tenant compte des derniers événements, et ce, pendant 10 ans, assure Antoine Quantin. Il faudrait toutefois pouvoir l’ajuster régulièrement. » Un vœu qui n’a toutefois pas – encore – été exaucé.

La gestion des cours d’eau

Dans un récent rapport sénatorial publié en septembre 2024, et consacré aux inondations, la question de la gestion des cours d’eau et de la complexité administrative des procédures de leur entretien est abordée. Leurs auteurs soulignent que « le bon état d’un cours d’eau est un facteur de réduction de la gravité des crues. Or, les règles encadrant l’entretien des cours d’eau s’avèrent particulièrement difficiles à appréhender, compte tenu de la diversité des procédures applicables. »

Ils pointent notamment, le « maquis réglementaire [qui] conduit certains élus locaux à l’inaction, par crainte de commettre une infraction à la police de l’eau et de faire l’objet de poursuites judiciaires. »

De plus, la longueur des procédures préalables « nuit souvent à une intervention rapide dans les cours d’eau, notamment pour retirer des embâcles de manière préventive ».

La taxe GEMAPI en question

Depuis 2014, une taxe dénommée « GEMAPI » a été instaurée. Gestion des MIlieux Aquatiques et de la Prévention des Inondations».

Elle est plafonnée à 40 euros par habitant, et tous les propriétaires fonciers, particuliers et entreprises y sont assujettis. Elle a été mise en place afin de financer cette compétence liée d’une part, à la gestion des cours d’eau et autres milieux aquatiques, et d’autre part à la prévention des inondations. Les digues de protection des zones habitées figurent notamment parmi les domaines transférés par l’Etat aux collectivités de type communautés (de communes, d’agglo, ou métropoles).

Mais la hauteur des investissements à réaliser, avec par exemple le renforcement et l’entretien des digues, ajoutée à la complexité de la mise en oeuvre effective des mesures d’entretien transférée parfois à d’autres collectivités de type syndicat intercommunal, alors que c’est la communauté qui perçoit les fonds, ne favorisent pas la mise en oeuvre rapide des interventions.

En outre, le rapport met en avant la gestion des taxes collectées par la GEMAPI, nécessitant, selon leurs auteurs, une répartition entre communes plus ou moins exposées au risque inondations et entre les collectivités les plus riches et les moins riches.

Le résumé du rapport est à consulter ICI.

Voir aussi nos articles dédiés au PPRi Plan de Prévention du Risque inondations

1er article ICI

2e article ICI