Avec la rentrée scolaire qui se profile, une fois l’opération «fournitures scolaires» réalisée, se pose bien souvent la question de l’assurance scolaire. Elle possède un caractère facultatif, car rappelons-le, l’assurance scolaire n’est pas obligatoire pour tout ce qui concerne le temps scolaire, mais il en va autrement des activités organisées sur le temps extra-scolaire ou périscolaire. Pour bien choisir une assurance scolaire et extra-scolaire pour nos enfants, il faut regarder à la fois les garanties incluses, les exclusions, et le rapport qualité/prix. Voici les points essentiels à vérifier :

- Les garanties de base

Responsabilité civile: elle couvre les dommages que l’enfant pourrait causer à autrui (obligatoire pour la plupart des activités scolaires).

Individuelle accidents corporels: elle permet d’indemniser votre enfant blessé, même sans responsable identifié.

Protection juridique: il s’agit d’une aide apportée à la famille aide en cas de litige lié à la vie scolaire ou aux activités extrascolaires.

- La couverture dans le temps et l’espace

Scolaire uniquement: la couverture d’assurance est valide pendant le temps scolaire, les trajets, et les activités organisées par l’école.

Scolaire + extrascolaire: elle couvre aussi les vacances, week-ends, l’accueil de loisirs, la restauration scolaire et les activités sportives ou culturelles.

Couverture à l’étranger: importante si votre enfant participe à des voyages scolaires ou part à l’étranger en famille.

- Les extensions et options utiles

Assistance : permet le rapatriement, la garde à domicile si l’enfant est blessé, ou une aide en cas de maladie à l’étranger.

Bris ou vol de lunettes, appareil dentaire, instruments de musique, ordinateur/tablette.

Aide aux devoirs à domicile en cas d’immobilisation longue.

Indemnisation en cas d’invalidité: vérifie le montant garanti et le seuil d’invalidité pris en compte.

Avec l’utilisation soutenue des réseaux sociaux, il peut paraître opportun de souscrire à une assurance prévoyant l’assistance psychologique de l’élève en cas de harcèlement et une aide pour les recours éventuels en justice.

- Les exclusions fréquentes

Il faut lire attentivement les clauses visées par des exclusions telles que :

– les sports à risque (plongée, équitation, arts martiaux, ski…) qui sont parfois non couverts ou avec surcoût.

– les dommages causés intentionnellement.

– ou les blessures lors d’activités non autorisées par l’assurance.

- Le coût et les doublons

C’est toujours complexe de comparer les tarifs des assurances. Petite méthodologie:

– Comparer le tarif annuel et les franchises (somme restant à charge en cas de demande de prise en charge).

– Vérifier si certaines garanties existent déjà dans votre assurance habitation (responsabilité civile),ou votre mutuelle santé (remboursements médicaux), ou bien le contrat d’assurance proposée par le club sportif fréquenté par votre enfant.

- La simplicité et le service

Essayez de discerner s’il est aisé de déclarer un sinistre, ou bien complexe et si on peut aisément saisir les termes du contrat.

Soyez attentifs au délai moyen de remboursement.

Prenez contact avec le service client pour leur poser des questions et évaluer leur qualité de service (disponibilité, réactivité) avant de souscrire.

Attention, en cas de dossier de sinistre

De nombreuses enseignes d’assurance peuvent vous faire signer un contrat au guichet de l’agence locale, qu’il s’agisse d’une assurance classique ou d’une banque qui propose des contrats d’assurance. Ou bien en ligne directement.

Mais pensez à identifier la procédure lors d’un dossier de sinistre : qui sera votre interlocuteur ? Comment se passent les démarches? Est-ce l’agence locale qui sert d’interlocuteur ? Une plateforme nationale ?

Formule 2 en 1

Choisir la formule « scolaire + extrascolaire » permet d’éviter d’avoir à se poser la question de la couverture effective pendant les vacances ou les activités sportives ou périscolaires, soyez attentifs à la différence de prix qui peut varier.

Voir notre précédent article consacré à ce sujet ICI en accès libre.

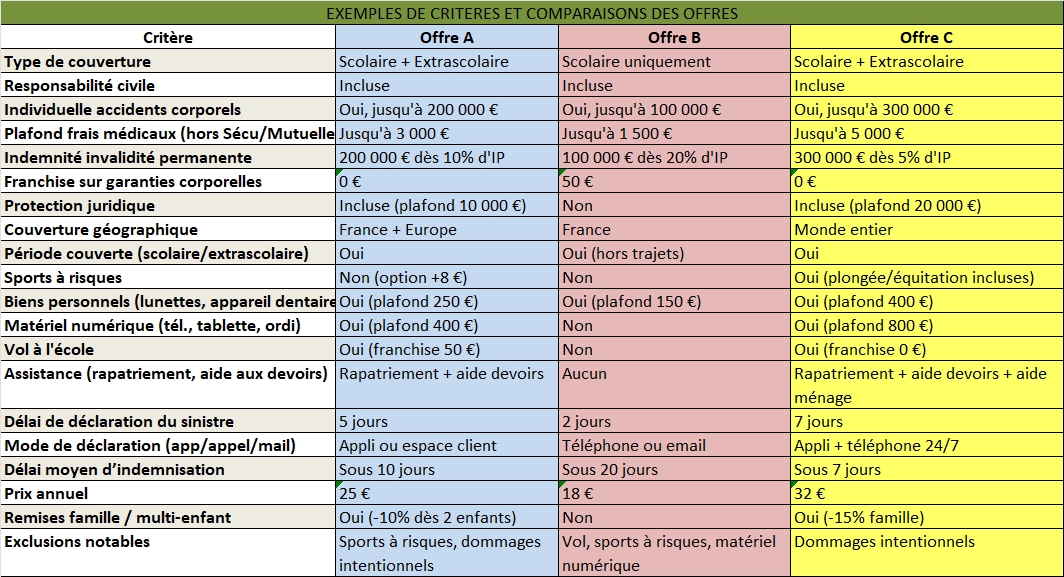

Petit exemple de tableau d’analyse: