Le Député Jean-René Cazeneuve rapporteur du Budget à l’Assemblée nationale vient de publier une note sur l’évolution des impôts locaux de 2017 à 2023, faisant état des effets positifs de la disparition de la taxe d’habitation au niveau du pouvoir d’achat des ménages. Cette publication qui mentionne également des effets négatifs liés aux augmentations des taxes foncières décidées par les élus locaux crée de nombreuses réactions au sein des associations d’élus.

Des « baisses massives »

Selon cette note, diffusée le 28 mai et accessible ici, les réformes fiscales engagées depuis 2018 auraient permis de baisser la facture des contribuables de 22 % en moyenne, entre 2017 et 2023. Le calcul étant effectué en intégrant l’inflation constatée sur cette période. Soit un gain de 642 euros par an de pouvoir d’achat par ménage, selon cette note. Environ « 40 milliards d’euros d’économie » pour les particuliers, nous dit l’auteur de la note.

Revenons un peu sur cette affaire de la taxe d’habitation et sur sa suppression.

Différentes catégories de contribuables

Depuis la disparition de la taxe d’habitation, on peut considérer qu’il existe au niveau communal ou intercommunal, différentes catégories de contribuables « ménages ».

– Les propriétaires occupants qui acquittent les impôts fonciers et les taxes annexes. 32% des contribuables locaux.

– Les locataires qui n’acquittent pas d’impôts fonciers directs, ni de taxe d’habitation. 42% des contribuables locaux.

– Les multipropriétaires qui n’occupent qu’une partie de leurs propriétés et utilisent l’autre partie comme résidence secondaire et pour laquelle ils continuent à payer une taxe d’habitation sur la résidence secondaire, la THRS, et les taxes foncières. 24% des contribuables locaux particuliers.

Impôts à la baisse selon l’auteur de la note

À la suite de la suppression progressive de la taxe d’habitation, entre 2017 et 2023, les ménages français auraient en moyenne payé 1.200 euros d’impôts directs locaux en 2023, contre 1 842 euros six ans plus tôt. Donc un gain annuel moyen de 642 euros, ou une baisse de 18,4% en euros courants.

Mais il faut nuancer ces baisses en raison des contextes très différents selon les catégories de contribuables. Les effets n’ont pas la même portée pour tous les ménages.

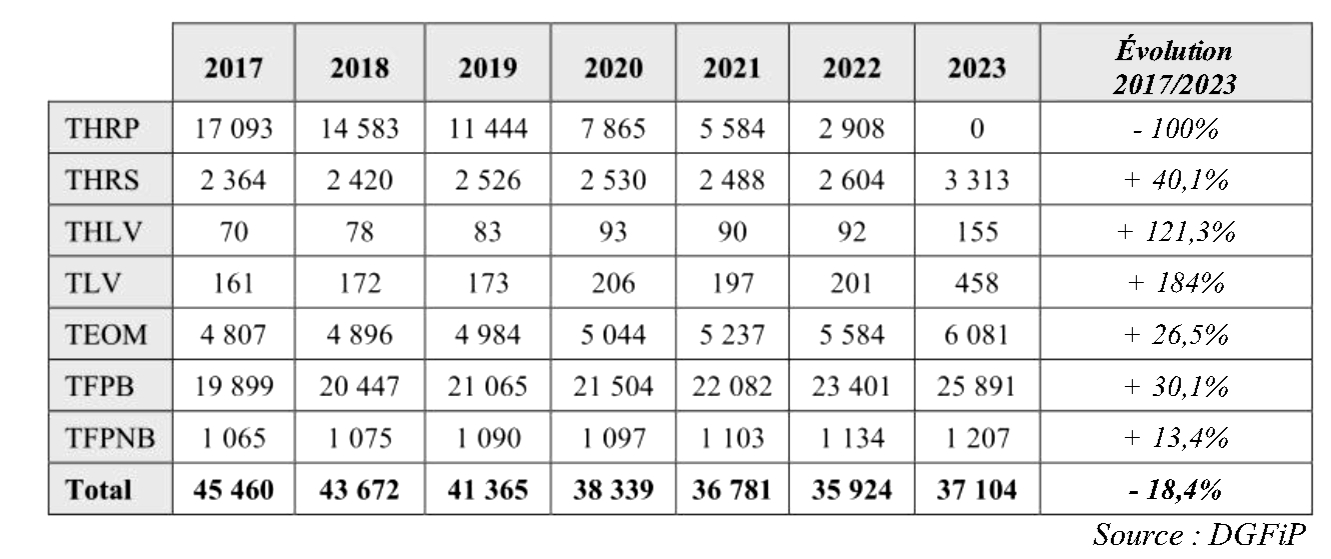

THRP Taxe d’habitation sur la résidence principale

THRS Taxe d’habitation sur la résidence secondaire

THLV Taxe d’habitation sur les locaux vacants

TLV Taxe sur les logements vacants

TFPB Taxe foncière sur les propriétés bâties

TFPNB Taxe foncière sur les propriétés non bâties

Les locataires

Avant la suppression de la taxe d’habitation, ils payaient en moyenne 397€ par an et par ménage. Aujourd’hui, ils n’en payent plus. Cette suppression a été faite en plusieurs étapes de 2018 à 2023. Les collectivités ont été destinataires de compensations financières. Ces 42 % de Français locataires ne possédant aucun bien constituent la catégorie de contribuables qui a le plus bénéficié de la réforme.

Les propriétaires

Ils subissent dans le même temps la revalorisation des valeurs foncières…

Pour les propriétaires, la baisse constatée de la fiscalité permet selon l’auteur de la note de passer d’une moyenne de 2.350 euros à 2.025 euros, soit -14%.

En effet, il ne faut pas oublier que si la taxe d’habitation sur les résidences principales a bien disparu progressivement, les propriétaires ont subi dans le même temps une « augmentation tendancielle des impôts fonciers ».

Cette hausse est liée pour une part, à l’augmentation des valeurs locatives qui se trouvent « indexées sur l’inflation ». Cette indexation a créé une hausse de 16,1% sur six ans, dont 7,1% sur la seule année 2023.

Mais aussi des décision des élus locaux…

Et d’autre part, l’auteur souligne qu’il faut ajouter 14% de hausse des impôts fonciers liés à l’augmentation des taux décidés par les assemblées communales ou intercommunales d’élus.

Cette analyse a amené de nombreuses réactions des associations d’élus locaux qui considèrent que suite à ces réformes, le « compte n’y est pas ». Elles dénoncent des compensations insuffisantes de la part de l’Etat et une diminution de la capacité de décision des collectivités en matière fiscale. Leur autonomie financière étant de plus en plus restreinte selon leurs différentes organisations.

![]() Mais d’après le député auteur de la note qui conteste cette analyse des élus locaux, les collectivités « ont vu leurs recettes réelles de fonctionnement augmenter de 15,6% entre 2017 et 2023 et leur épargne brute croître de 18,2% ».

Mais d’après le député auteur de la note qui conteste cette analyse des élus locaux, les collectivités « ont vu leurs recettes réelles de fonctionnement augmenter de 15,6% entre 2017 et 2023 et leur épargne brute croître de 18,2% ».

Dans le même temps, la DGFIP (service des finances publiques), de son côté, rappelle que «seules 14 % des communes –soit 4 875 – avaient voté une hausse des taux de la taxe foncière, de moins d’un point pour plus de la moitié d’entre elles ».

L’association des Maires de France a vivement réagi à la publication de cette note: « …cette politique de suppression par la nationalisation des impôts locaux affaiblit la démocratie locale. Remplacer des impôts locaux par des dotations conduit à priver les collectivités de leur liberté et de leur responsabilité fiscale, et éloigner encore davantage la décision du citoyen. »

Les « multipropriétaires »

Ils connaissent une quasi-stabilité de leur imposition locale : -1,8% en moyenne. Ils ne profitent donc pas de la suppression de la TH.

Ceci est dû aux « hausses importantes » de la taxe d’habitation sur les logements vacants (+121%) et de la taxe sur les logements vacants (+184%) » qui viennent diminuer drastiquement l’effet de la suppression de la TH.

Des catégories de citoyens qui s’éloignent des contributions directes locales

En supprimant la taxe d’habitation, c’est aussi le lien fiscal direct qui se trouve supprimé entre une partie des habitants et les collectivités pour leur contribution financière directe au fonctionnement des services locaux. Resteront à leur charge les tarifs des services qui seront appliqués localement. Une partie des élus regrette cette situation d’éloignement.

Le gouvernement relayé par l’auteur de la note, rappelle que cette réforme a été inspirée, par « une volonté politique redistributive gouvernementale, avec un accent porté sur les classes populaires».

MAIS POURQUOI LA TAXE D’HABITATION A-T-ELLE ETE SUPPRIMEE ?

![]() Des valeurs locatives déconnectées du marché

Des valeurs locatives déconnectées du marché

C’est tout d’abord la base de calcul qui posait question. En effet, la taxe d’habitation, tout comme les impôts fonciers, reposent sur des valeurs cadastrales obsolètes et inéquitables entre les territoires et entre contribuables, y compris au sein d’une même commune.

La valeur de ces bases est aujourd’hui totalement déconnectée des vraies valeurs des logements.

Une réforme complexe

Or, la réforme de ces valeurs cadastrales étant une véritable boîte de Pandore, leur réforme attend encore sa mise en œuvre annoncée depuis plus de 50 ans… et elle entraînerait un cortège de mécontentements massifs en cas d’application. Ceci peut expliquer cela.

En supprimant la taxe d’habitation, on agit sans toucher aux bases fiscales et à leur réforme pourtant nécessaire.

Une multiplicité de situations fiscales

Cette fiscalité locale de la TH reposait donc sur des bases de calcul caduques, complexes, ayant fait également l’objet de nombreuses adaptations au fil des années, avec, de surcroît, une application différente selon la situation fiscale des occupants : revenus non imposables, ou revenus faibles, composition de la famille, bénéficiaires du RSA, plafonnements, … Une usine à gaz fiscal!

Des contribuables parfois difficiles à identifier

Mais comme le soulignait aussi déjà en 20217, un rapport de la Cour des Comptes, « la TH est l’impôt direct local le plus difficile à imposer en raison des difficultés d’identification des redevables et des nombreux cas particuliers et exemptions qui la caractérisent ».

La nécessité d’obtenir des bailleurs sociaux et privés les données relatives à l’identification des occupants des logements, entraînait aussi une mise en œuvre de la taxe d’habitation très malaisée pour les services fiscaux.

Un suivi difficile des constructions et modifications des bâtiments

Ajoutez à cela, la difficile prise en compte d’une part des évolution du bâti (agrandissements, modifications des surfaces habitables ou de leurs usages, occupation réelle, …) , avec des contrôles peu nombreux et difficiles à mener pour vérifier les différentes demandes d’autorisation d’urbanisme, sans parler des travaux réalisés sans déclaration préalable.

Et vous avez les principaux ingrédients menant à la suppression de la taxe d’habitation !

SUPPRESSION OU MODIFICATION ?

Des analystes des finances locales, mais aussi des élus locaux s’interrogent et parfois depuis le lancement de cette réforme, sur les effets réellement bénéfiques de cette suppression de la taxe d’habitation. Ils regrettent que l’on n’ait pas envisagé de modifier plus avant les modes de calcul de cette taxe notamment en matière de valeur des bases, plutôt que de la supprimer.

Mais cette voie aurait été certainement moins populaire que la simple suppression de cet impôt : vox populi versus vox fiscali !

D’autres articles connexes sur notre site avec focus sur l’Eure-et-Loir

https://eureetloir.ufcquechoisir.fr/2023/09/20/les-taux-des-impots-intercommunaux-en-hausse-en-2023/

https://eureetloir.ufcquechoisir.fr/2022/11/13/de-combien-ont-augmente-mes-impots-fonciers-au-cours-des-10-dernieres-annees/